-

반도체 관련주 - 슈퍼을 "ASML" 주식 주가 전망 및 분석Harry's 재테크 공부/개별주식 Study 2021. 2. 16. 00:14

# ASML은 어떤 기업?

현재 반도체관련주 중 가장 수혜를 본 기업 중 하나로, 반도체 공정의 핵심인 "리소그래피" 장비를 생산하는 기업이다. 흔히 "슈퍼乙" 기업으로 표현되는데, 그만큼 반도체가 7nm, 5nm, 3nm까지 미세해지는데 있어 회로를 그려내는 리소그래피 공정과 ASML에서 만든 EUV 장비가 핵심이기 때문이다.

기존에 니콘, 캐논과 같은 일본기업들 역시 ASML과 경쟁을 이어나갔으나, EUV에 대해서는 수지타산이 맞지 않아 개발을 포기한 상태이다. 즉, EUV 장비는 ASML의 완벽한 독점인 상황이다.

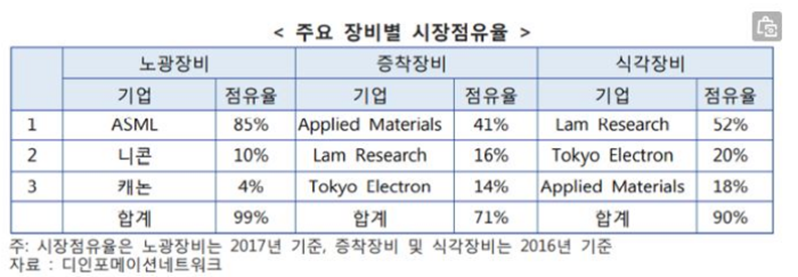

출처: 네이버금융 # ASML의 시장점유율?

아래표와 같이 ASML은 이미 노광장비에 대해서는 85%의 독점적인 점유율을 보유하고 있으며, 반도체 장비 전체 시장에서도 노광장비가 차지하는 비율이 상당하기 때문에 반도체가 계속 성장한다면 계속해서 막대한 수익을 벌어들일 것으로 예측된다.

현재는 EUV를 구입할 수 있는 회사는 시스템 반도체를 생산하는 삼성, TSMC 뿐이지만, 앞으로 DRAM 역시 더 미세화 된다면 EUV를 사용하게 될 것이므로 수요는 더 증가할 것으로 예측된다.

# 그렇다면 과거의 매출액과 영업이익은?

출처: Global Market Monitor 매출과 영업이익 모두 꾸준히 증가하고 있다!

# PER/PBR 역사치 비교

Global Market Monitor ASML의 PER평균은 35~40배 정도였으나, 현재는 최고 80배 정도로 가파르게 상승 중이다.

PBR 역시 PER과 같은 양상으로 가파르게 상승 중이다.

# 다른 반도체 장비업체, 반도체칩 생산 기업들과 지표 비표 분석

매출액, 영업이익, 당기순이익은 타장비업체와 비교하여 높은 비율로 상승 중이며, 부채율은 타장비사와 비교하여 낮은 수준이다. 그러나 PER은 높은 주준으로 이미 높은 성장성이 주가에 반영된 것으로 판단된다.

현재의 ASML 시가총액은 262.8조 (2월 15일 기준으로는 더 올라서 274조!!)로 인텔과 거의 비슷한 규모이다. 그러나 순이익을 보았을 때는 거의 4~5배 정도 낮은 수준이다. 따라서 역시 높은 성장성이 주가에 많이 반영된 것으로 보인다.

# 앞으로의 EUV 장비 판매량은?

EUV 장비 한대의 무게는 180t, 높이는 4~5m, 부품은 총 10만개 정도 들어가며 제작에 5개월 정도 소요된다고 한다.

ASML EUV장비 가격은 1,500~2,000억원으로 생산량은 1년에 30~40대 정도 뿐이다. 20년도에는 31대 출하, 올해는 40대 이상 출하할 것으로 보인다.

삼성전자에서는 현재 EUV 장비를 10대 정도 보유한 것으로 추정되며, 2025년까지 100대 확보를 목표로 하고 있다.

TSMC에서는 현재 20대 정도 보유한 것으로 추정되며, 2025년까지 180대 확보를 목표로 하고 있다.

(2025년까지 삼성전자와 TSMC에서 추가 보유할 목표 대수가 250대이므로, 적어도 2025년까지는 공급보다 수요가 앞설 것으로 판단된다.)

2023년도에는 삼성전자와 TSMC에서 3나노 제품을 양산을 목표로 하고 있기에 ASML에서는 차세대 EUV 장비인 High-NA EUV 장비를 23년도 부터 출하할 것으로 전망되며, 해당 장비의 경우 한 대당 3,500억원 이상일 것으로 예상된다.

# Summary (개인적 의견)

반도체 수요 전망은 앞으로 꾸준히 좋을 것으로 예상되고 ASML의 압도적인 기술력, 경쟁업체가 없는 것 등 많은 장점들을 가지고 있어 ASML은 꾸준히 성장할 것은 의심치 않지만, 이미 주가가 매출 및 영업이익에 비해 이미 주가가 너무 많이 오른 것이 아닌가 라는 판단은 든다.

주가 조정 등에 인해 염가가 될 때까지 기다리고 매수하거나, 앞으로 EUV 장비 생산력을 크게 늘릴 수 있는 방법이 고안된다면 다시 한 번 크게 상승할 수도 있지 않을까 한다.

'Harry's 재테크 공부 > 개별주식 Study' 카테고리의 다른 글

대형기술주 - 다시 시총 최강자로 떠오르는 "마이크로소프트(MSFT)" 주식 주가 전망 및 분석 (0) 2021.05.05